家族信託

家族信託の制度の歴史

我が国における信託に関する法律は、1922年(大正11年)に制定された、信託法(旧信託法といいます)及び信託業法(旧信託業法といいます)に始まります。

時を経て、2004年(平成16年)に信託業法が、2006年(平成18年)12月に信託法が改正され、翌7月に施行されました。旧信託法が制定されてから実に84年の時を経ての改正です。

家族信託(「民事信託」等の呼称もありますが、)が意味する、「家族が家族のために家族に財産を託する」信託のスタイルは、旧信託法の時代にも存在していましたが 、平成18年の改正による新信託法によって、広く一般の方でも信託の仕組みを利用しやすくなりました。よって家族信託は「平成16年の信託法改正を契機に広がり始めた」 と言っても大きな間違いではありません。

家族信託と商事信託

「家族信託(あるいは民事信託)」という言葉自体、信託法あるいは信託業法には存在しません。あるのは、「不特定多数に対し反復継続的に、業として(報酬を得て)、他人の財産の管理・運用・処分等の権限を受託する商事信託」であり、これは「信託業法」の適用を受けることとなります。

信託業法では、委託者や受益者を保護するための各種規制が定められおり、金融庁の認可を得たものだけが信託業(信託銀行や信託会社)として不特定多数からその財産を受託することができると定められています。

一方、家族信託は上記以外の、言うなれば「商事信託ではない信託」全般を指します。つまり、

- 不特定多数に反復継続的に行われるものではないもの(家族のみ、一回だけ)

- 誰でも受託者になることができるが報酬を前提としていない(営利ではない)

ものとなります。

但し、受託者に対する報酬は信託契約の定めにより定めることも可能です。

家族信託と他の制度との違い

i:生前の財産管理を担う役割

委託者の所有する財産の管理・運用・処分等を、第三者が行うことができる制度としては、

- 委任契約(委任による代理)

- 成年後見制度

があります。(その他、寄託等もありますが、煩雑になりますので除外します)

これらと家族信託の違いは下のように整理できます。

| 委任契約 | 成年後見制度 | 家族信託 | |

|---|---|---|---|

| 委託者の意思判断能力 (設定時) |

意思判断能力を有する場合のみ設定可能 | 意思判断能力を有する段階で設定する任意後見と喪失後に設定する法定後見 | 意思判断能力を有する場合のみ設定可能 |

| 法的行為の主体者 | 委託者 | 成年後見人 | 受託者 |

| 契約期間中に委託者の意思判断能力が喪失した場合 | 委任契約は終了 | 成の年財後見人が被後見人産の管理を行う | 信託契約の定めに従い受託者の権利と義務は継続 |

| 身上監護 | 無 | 有 | 無 |

| 柔軟な財産の管理処分 | 委任契約内容に従い可能 | 成年後見発動後(対象者の意思判断能力の喪失後 ) は保全 を目 的とした財産の管理しかできない | 信託契約の定めに従い受託者の判断で可能 |

| 委託者の死亡時 | 委任契約は終了 | 任意後見、法定後見ともに終了 | 信託契約の定めに従い受託者の権利と義務は継続可 |

| 委託者死亡後の資産承継先指定 | できない | できない | 信託契約の定めに従い設定可能 |

| 必要コスト | 委任契約の定めに従った費用は契約期間中に発生 | ・申立時のコスト ・後見の開始から被後見人の死亡による後見終了まで、後見人報酬 (もしくは後見監督人報酬)が発生 |

・設定時のコスト ・受託者報酬は基本発生しないが、信託契約の定めにより設定も可能 ・信託監督人、受益者代理人等の設置の場合の各報酬 ・信託期間中の会計報告等に伴うコスト |

ii:財産の承継に関する役割

財産の承継に関る制度としては

・遺言

があります。両者の違いを整理します。

| 遺言 | 家族信託 | |

|---|---|---|

| 設定時 | 意思判断能力を有する場合のみ作成可能 | 同左 |

| 設定方法 | 自筆遺言と公正証書遺言 | 私文書と公正証書による信託契約書 |

| 設定時の関与者 | 単独行為(自身が単独で作成可能) | 契約行為(契約当事者間における契約。事故信託を除く) |

| 財産の承継先指定 | 一次相続のみ | 二次相続先以降も自由に設定可能 |

| 作成後の変更 | 本人の意思のみで可能 | 信託契約の定めに従い変更可能 |

| 生前の財産管理 | 対象外 | 信託契約の定めに従い設定可能 |

家族信託の基礎

ここでは、家族信託の基礎的な内容のみを取り上げてご紹介します。

家族信託の基本構成

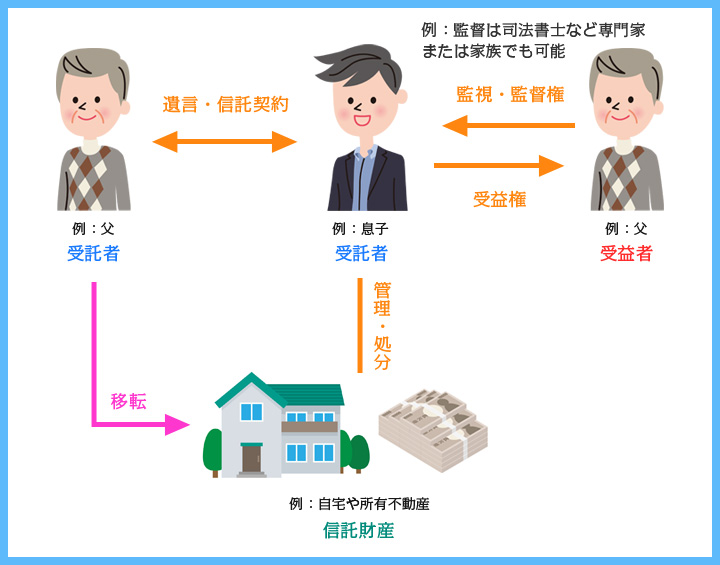

家族信託とは、簡単に説明すると、今現在財産を持っている方が信頼できる相手に自分の財産の管理や処分をする権限を託すという財産管理の仕組みです。ある意味管理委託や委任に似ていますが、この家族信託という制度を使うことによって従来の相続対策や資産管理の手法では出来なかった様々な事ができる可能性が出てきます。

仕組みはシンプルです。

今、財産を持っている方を委託者と呼び、管理を任せる、つまり託す財産のことを信託財産といいます。その信託財産を実際に管理してもらう方のことを受託者といいます。そして、その財産から得られる収益を得る方のことを受益者と呼びます。家族信託の構造は、基本的にこの3者構造で成り立っています。

法制度上は、財産管理を担う受託者には「個人・法人」、「プロ・素人」の誰でも成ることができます。しかし、家族信託はこの受託者に家族親族が就くことで、「家族で財産の管理をしましょう」、 「一族でその財産を守っていきましょう」という仕組みです。

家族信託の検討から成立まで

家族信託制度はそれ単独で検討するというよりも、相続対策(相続税対策含む)、遺言、成年後見制度などの利点を合わせて検討することが大切です。

検討から成立までの流れ

- 相談とヒアリング 信託組成の判断

- 専門士との連携(信託設計と見積もり)

- 家族信託の提案と合意・関係者の賛同(コンサル契約)

- 専門士を交えての契約書等の内容打ち合わせ(信託契約書・公正証書・登記)

- 信託契約に従い継続フォロー(監督業務・会計・アドバイス)

1. どのようなスキームを組めばよいか、概略の設計を行う段階

まずは、対象となるご家族の場合、どのような信託組成になるかという概略を組み立てます。相続や資産管理に関する各制度や、税務、不動産などの専門家と共に、お客様に合わせた「信託設計」を行います。

2.信託組成に必要なコストを理解し、組成の意思決定を行う段階

家族信託の実行がこれらのコストに見合うかどうかを検討し、意思決定します。

3. 関係するご家族の方々への説明とご理解を得る段階

家族信託は遺言とは異なり、「契約」ですので関係する方々との合意のもと結ぶ必要があります。関係者にはきちんと契約の内容や趣旨、そして必要なコストを説明しご理解をいただいてから進めたほうが良いと思います。

4. 実際の信託契約書を作成するなどの「実務」を行う段階

契約書面の作成や税務申告等の実務は、専門士業が行わねばなりません。作成した信託設計に基づき、正式な書面・手続きを行います。

5. 信託組成後の継続的な活動を行う段階

受託者は信託財産の管理状況、収支報告を定期的に受益者もしくは信託監督人(注1)に報告します。また、信託財産から上がった収益については別途確定申告が必要です。

注1)信託監督人:受託者が信託財産を委託者の意向に従って適切に管理しているかどうかを第三者の立場から監督する「監督人」を設置することが可能です。信託監督人は受益者の代わりに受託者から財産の運用状況管理状況を報告させる権限を持ち、場合によっては受託者を解任する権限を持たせることもできます。

家族信託に必要なコスト

不動産の登記や公正証書の作成などは、その内容に従い一定の基準で費用が設定されています。しかし、家族信託の場合、お客様個々の状況やご希望によって組成の形が全て異なりますので事前のヒアリングや検討に十分な時間をかけ、適切な信託の設計を行うことが必要となり、この段階に要する費用が最も多くを占めることになります。

| ステップ | 費用項目 |

|---|---|

| 1.概略の設計を行う段階 | ・相談料(※注1)(時間チャージなど) |

| 2.組成の意思決定を行う段階 | ・「信託財産の数」及び「評価額(※注2)」連動の費用設定が一般。 ・税金や法的な検討が必要な場合、その報酬 |

| 3.関係するご家族の方々への説明とご理解を得る段階 | |

| 4.実際の信託契約書を作成などの「実務」を行う段階 | ・士業報酬及び登録免許税等の実費 |

| 5.信託組成後の継続的な活動を行う段階 | ・信託監督人報酬は信託契約書内で決定。 ・申告費用等 |

*注1:初回の相談は無料(もしくは安価設定)としている専門家もあります。

*注2:不動産に関する評価額は「固定資産評価額」を利用するケースが多いようです。

組成に関わる費用例(あくまで一例です)

総資産5,000万円のケース(基本財産:自宅+現金少々)

1.信託組成コンサルティングフィー:32万円

(内訳:コーディネート費用10万円、専門家契約書作成等費用22万円)

2.公正証書の作成費用:約3万円

合計お客様費用:35万円

(登記費用及び登録免許税等除く)

概ね固定資産評価額の0.5~1%程度(登録免許税等実費除く)

家族信託と税務の基本

所得税

信託においては、受益者が信託財産を保有していると看倣す「受益者課税」が原則です。賃貸物件を持っている父親が「委託者兼受益者」として息子を「受託者」とする信託契約を結んだ場合は、その家賃収入は受益者のものと看倣し、父親は所得税を申告する必要があります。同様に、受益者を母親にした場合は母親に課税されます。

不動産取得税

信託契約による登記を行うと登記簿上、所有者欄に受託者の名前が入りますが、受託者が実際に不動産を取得したわけではないため、不動産取得税は課税されません 。また、これは受益者が誰であれ同じです。

登録免許税

不動産移転登記については、通常の所有権移転での登録免許税が評価額の2%なのに対し、信託の場合の登録免許税は原則0.4%です。また、土地について は時限措置により平成31年3月31日まで0.3%です。

通常の所有権移転に比べると、信託の登録免許税は軽減されています。

固定資産税

固定資産税は、登記名義人が受託者に移転登記が為された段階で、受託者に納税通知書が来ることになります。ただし、本当に支払いをすべき人は受益者である受益者です。固定資産税の原則は、1月1日現在、固定資産税台帳に記載された人に納税義務があるとされていますので、形式上の納税義務者は受託者であると言えますが、実態の納税義務者はその不動産から利益を得る受益者と考えられます。

相続税

相続税については、信託を組み、一部の資産を信託財産とする前であっても後であっても評価は基本的に同じです。そのため、士地であれば路線価を、建物は個定資産税評価額を元に評価します。ここでは小規模宅地の特例などの減額措置もすべて対象となります。つまり、信託制度を利用しても相続財産評価については基本的に変動はありません。

贈与税

贈与税については 、大きく二通りがあります。

まず一つは「自益信託」と呼ばれる信託の仕組みで、父親が委託者、息子が受託者と設定し、受益者が父親ご本人である場合です。「委託者と受益者が同じ

ですので、この場合では財産(利益)の移転が無かったということで、贈与税の対象外となります。

二つ目は「他益信託」と呼ばれる仕組みで、委託者は父親、受託者は息子と同じですが、受益者を母親に設定したというケースです。この場合では、信託契約を組成した時点で父親から母親に利益が移転されたとみなされて、贈与税の対象になります。よって、委託者と受益者が誰になるかが贈与税に関する重要なポイントとなります 。この際、相続時清算課税制度を利用することも可能です。